K 线转折点检测算法对比:从 BEAST 到 psimpl 八种折线简化

生成时间:2026-04-27 测试数据:上证指数 30 分钟 K 线(

sh0000011m 聚合) 测试窗口:3 段代表性行情(2 周左右) 源代码: -celue/psimpl_all_algos.py— 9 个折线简化算法实现 + 对比图生成 -celue/polysimplify.py— Visvalingam-Whyatt 实现(来自 Permafacture/Py-Visvalingam-Whyatt,MIT) -celue/beast_turning.py— BEAST 季度变点检测 -celue/psimpl_turning.py— 最早的 PD / RW 单算法实验 -celue/psimpl_tol_compare.py— RW 不同 tol 值的粒度对比 -celue/zigzag_chan_compare.py— ZigZag + 缠论笔(番外篇) -celue/rw_corridor_plot.py— RW 单算法 + 走廊可视化 -celue/rw_advanced_plot.py— RW 自适应 tol + 跨周期联动(带走廊开关)

背景:为什么要检测 K 线转折点?

在个股 Signal 1 策略回测中发现:当大盘同向时胜率明显高,反向时亏损居多。要把"大盘跟随"做成过滤器,需要一个算法能实时告诉我:

- 当前大盘处于什么趋势段

- 刚刚有没有发生"方向翻转"

这就是典型的时序分段 / 转折点检测(Changepoint Detection) 问题。要求:

- 在线算法 — 只能用当前和过去的 bar,不能用未来数据

- 转折点稳定 — 今天确认的转折点,明天不要又被改写

- 延迟可控 — 转折确认最多晚 1~2 根 bar

- 参数少、易调 — 一个阈值就能换档

下文对比 8 个来自经典折线简化库 psimpl 的算法,以及作为对照组的 BEAST 贝叶斯变点检测。

算法全景

完整清单

| # | 算法 | 一句话思路 | 在线? | 本文实现 |

|---|---|---|---|---|

| 1 | Nth Point | 每隔 N 个点保留一个(最朴素) | ✅ | ✅ |

| 2 | Radial Distance | 距上一保留点 < r 的都删掉 | ✅ | ✅ |

| 3 | Perpendicular Distance (PD) | b 到 ac 线段垂距 < tol 删掉,迭代直到稳定 | ⚠️ 迭代 | ✅ |

| 4 | Reumann-Witkam (RW) | 锚点→下一点方向建走廊,冲出时前一点成新锚点 | ✅ | ✅ |

| 5 | Opheim | RW 变体:走廊 + 径向距离双约束 | ✅ | ✅ |

| 6 | Lang | 滑动窗口 [i, i+k],检查窗内所有点到弦的垂距 | ✅ 有 k 窗延迟 | ✅ |

| 7 | Douglas-Peucker (DP) | 递归分治:找整段最大偏离点分裂 | ❌ 离线 | ✅ |

| 8 | Douglas-Peucker-N | DP 变体,限制最多保留 N 个点 | ❌ 离线 | ✅ |

| 9 | Visvalingam-Whyatt (VW) | 按三角形面积排序,面积小的点删掉 | ❌ 离线 | ✅ |

| 10 | BEAST | 贝叶斯 MCMC 变点模型 | ❌ 离线 | ✅(对照) |

| 11 | ZigZag | 相对极值 + 回撤百分比阈值触发翻转 | ✅ | ✅(番外) |

| 12 | 缠论笔 | 包含关系处理 + 3-bar 分型 + 笔有效性 | ✅ | ✅(番外) |

⚠️ 11/12 不属于 psimpl 折线简化家族,但在技术分析圈广泛使用,作为番外一并对比。

在线 / 离线 对比

| 算法 | 在线 | 转折点稳定 | 确认延迟 | 参数难度 | 适合实盘 |

|---|---|---|---|---|---|

| BEAST | ❌ | — | — | 中 | ❌(依赖未来) |

| Nth Point | ✅ | ✅ 固定间隔 | 0 | 无(只有 N) | ⚠️ 太死板 |

| Radial Distance | ✅ | ✅ 永不改写 | 0 | 简单 | ⚠️ 仅作滤波 |

| Perpendicular D. | ⚠️ | ❌ 每轮会重排 | 不稳定 | 难 | ❌ |

| Reumann-Witkam | ✅ | ✅ 永不改写 | 1 bar | 简单(只有 tol) | ✅ |

| Opheim | ✅ | ✅ 永不改写 | 1 bar | 中(dmin+dmax) | ✅ |

| Lang | ✅ | ✅ 永不改写 | k bar | 中(tol+窗口 k) | ✅ |

| Douglas-Peucker | ❌ | — | — | 简单 | ❌(需整段) |

| DP-N | ❌ | — | — | 简单(点数) | ❌(需整段) |

| Visvalingam-Whyatt | ❌ | — | — | 简单(面积或点数) | ❌(需整段) |

| ZigZag | ✅ | ✅ 永不改写 | 回撤≥δ 才触发 | 简单(只有一个 %) | ✅ |

| 缠论笔 | ✅ | ✅ 笔一旦确认稳定 | 1~数根 bar | 中(包含规则+最小间隔) | ✅ |

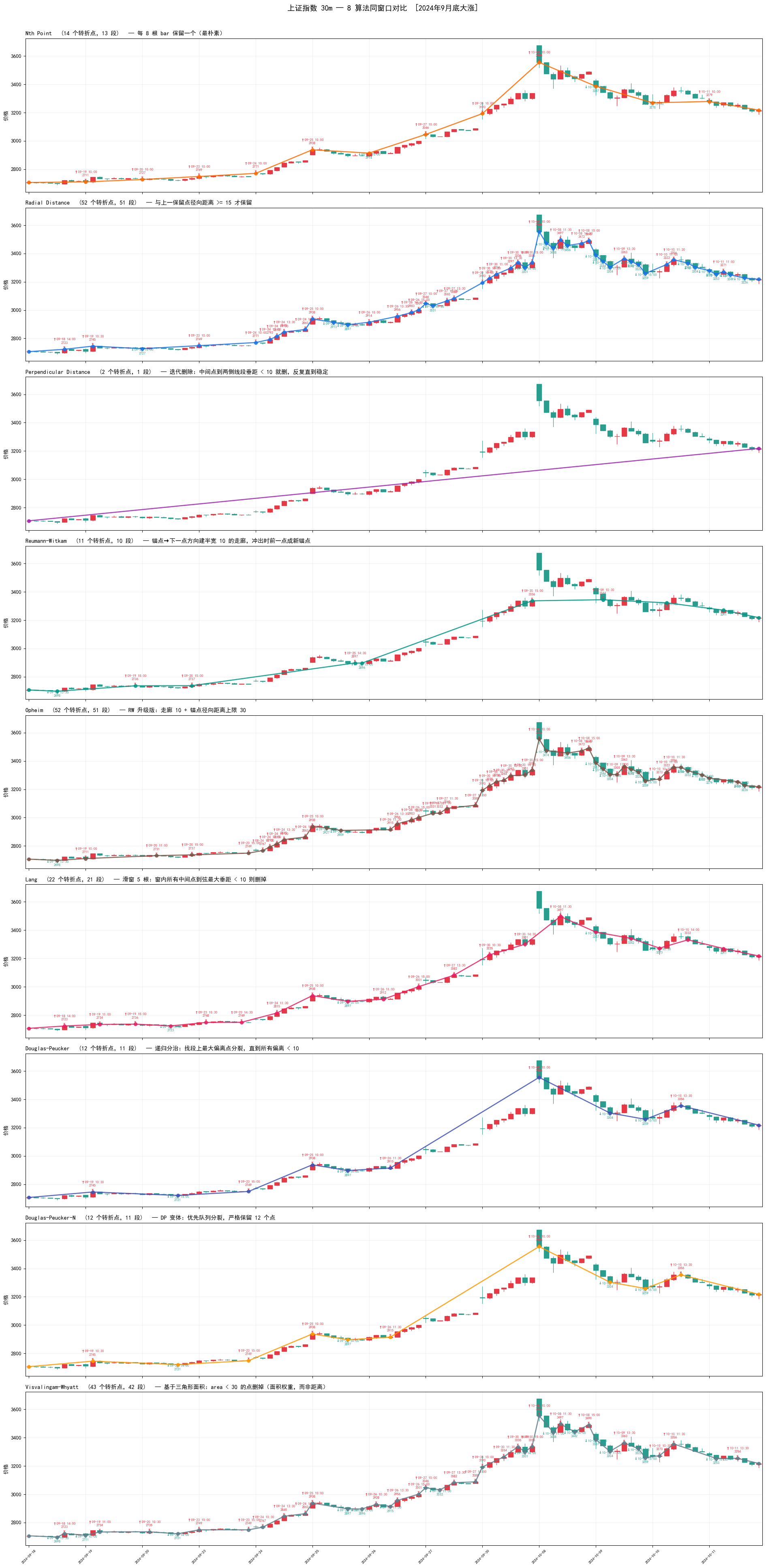

同窗口 9 算法大对比图

同一段 K 线,9 种算法分割结果上下叠放,直观看到各自粒度差异:

逐算法详解

下面 9 个算法统一使用 2024-09-18 ~ 2024-10-11 这段"9 月底大涨"行情作为样例(30m × 104 根 bar),方便横向对比。 优缺点重点评估两件事:是否需要未来数据、新 bar 到来时转折点会不会被改写——这两点直接决定能否用作实盘信号。

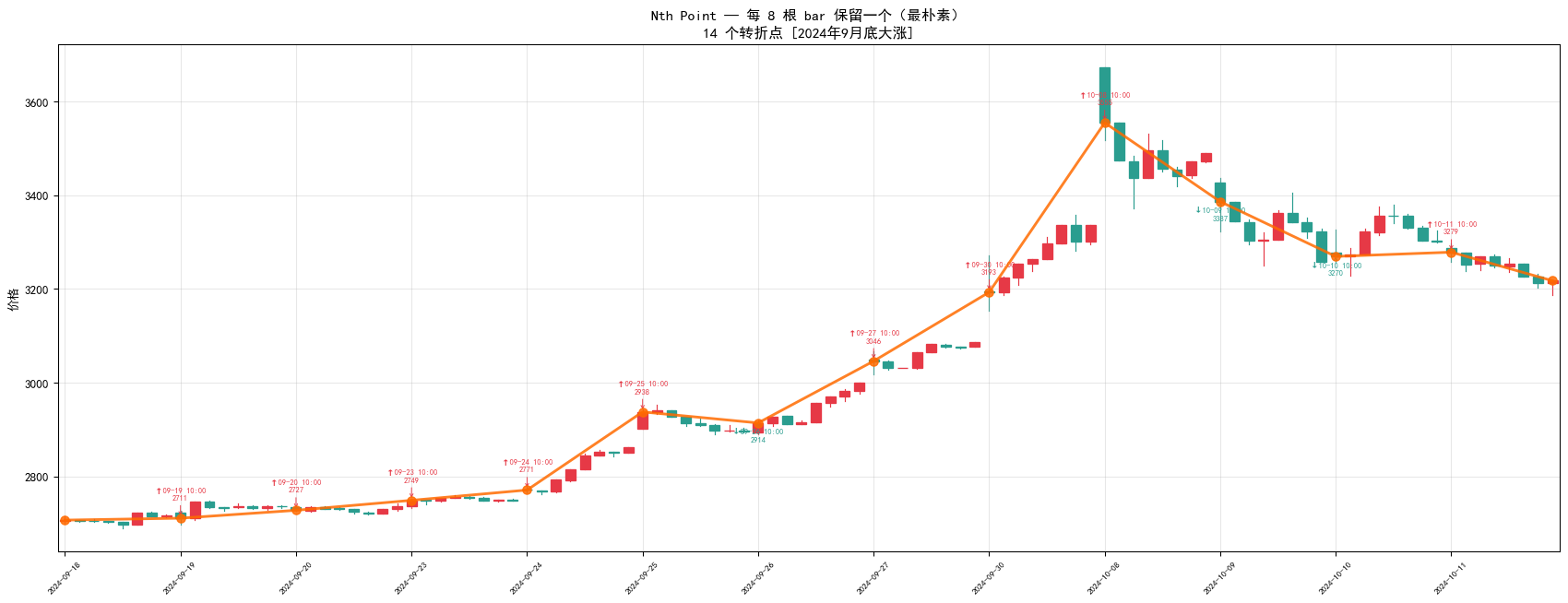

1. Nth Point(定步长抽样)

思路:从第 0 根 bar 开始每隔 N 根保留一个,首末点必保留。最原始的降采样,等价于均匀下采样。

- 参数:步长 N(本文 N=8,对应 ~1 交易日)

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ❌ 不需要,严格在线 |

| 新 bar 会改写历史转折? | ❌ 不会,已保留的点永不变动 |

| 确认延迟 | 0 bar |

| 能做大盘跟随信号吗? | 不能 |

原因:这个算法完全忽略价格——不管是一天暴涨 3% 还是窄幅盘整,都统一每 8 根取一个。对策略毫无信息量,只能作为降采样 baseline 用来对照其他算法。

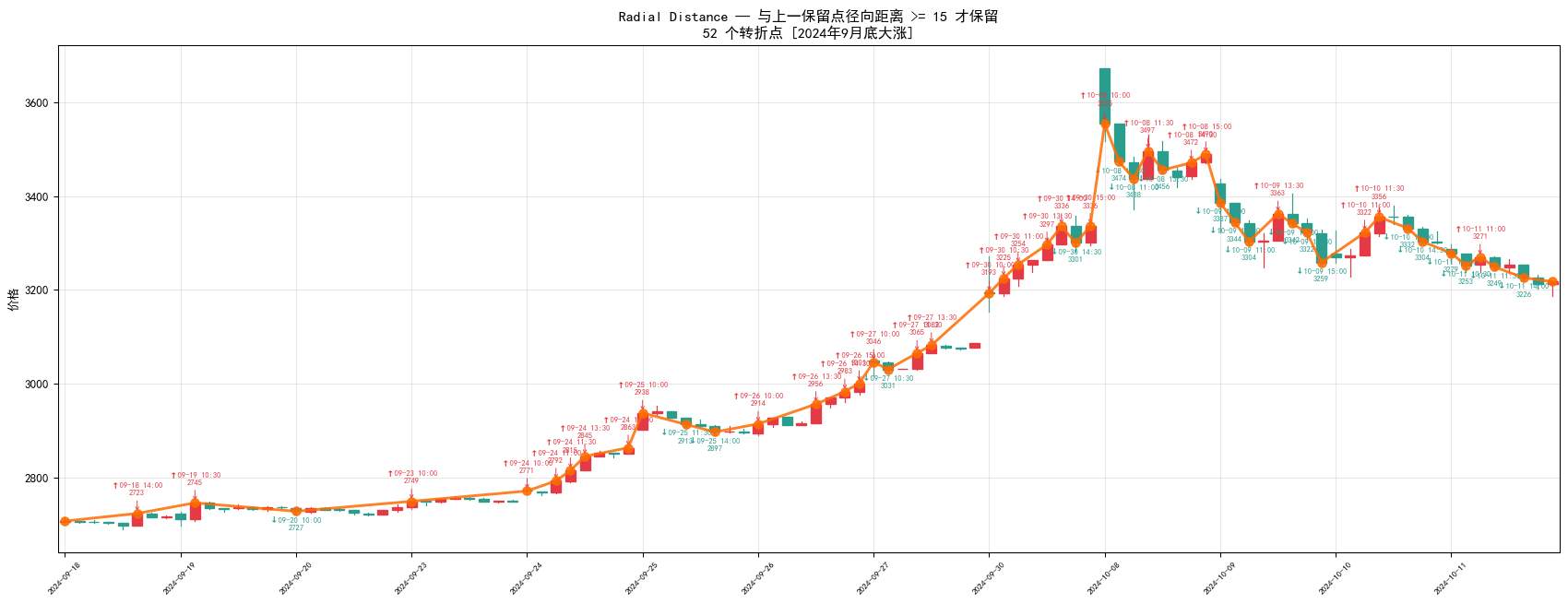

2. Radial Distance(径向距离)

思路:保留首点;遍历后续点,只要与"上一个保留点"的径向(欧氏)距离 ≥ r,就保留。

dist = sqrt((i - last_x)^2 + (prices[i] - last_y)^2)

- 参数:半径 r(本文 r=15 指数点)

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ❌ 不需要,严格在线 |

| 新 bar 会改写历史转折? | ❌ 不会,单向扫描 |

| 确认延迟 | 0 bar |

| 能做大盘跟随信号吗? | 不能直接做,但可作预处理 |

原因:只看"点与点距离"不看"形状"——缓慢上涨 100 点 vs 暴跌 100 点输出相似的点数分布,无法区分趋势方向。可以作为 RW / Lang 之前的第一道降噪(先过滤掉微小抖动),但单独无法触发交易信号。

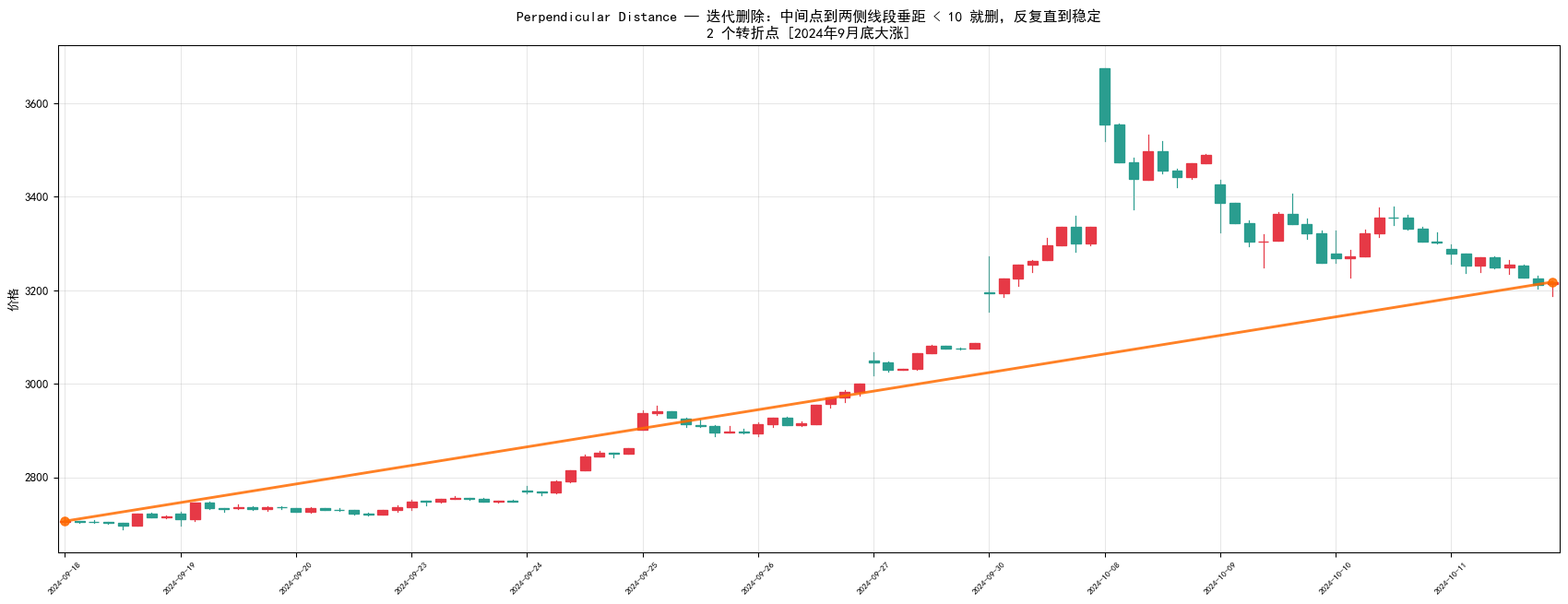

3. Perpendicular Distance(垂直距离,迭代)

思路:对每 3 个相邻保留点 (a, b, c),算 b 到线段 ac 的垂直距离;若 < tol 则删除 b。反复扫描直到没有点被删。

- 参数:垂距阈值 tol(本文 tol=10)

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ⚠️ 严格说不需要,但行为不稳定 |

| 新 bar 会改写历史转折? | ✅ 会!这是致命缺陷 |

| 确认延迟 | 不确定 |

| 能做大盘跟随信号吗? | 不能 |

原因:每次来新 bar 都要重新迭代到"稳定态",而新 bar 可能改变中间某个三元组的垂距判定,导致前几天已经识别的转折点在今天被撤销。实盘中这等于"昨天说转折要开仓,今天又说没转折撤单"——信号反复,无法执行。理论在线但实际不可用。

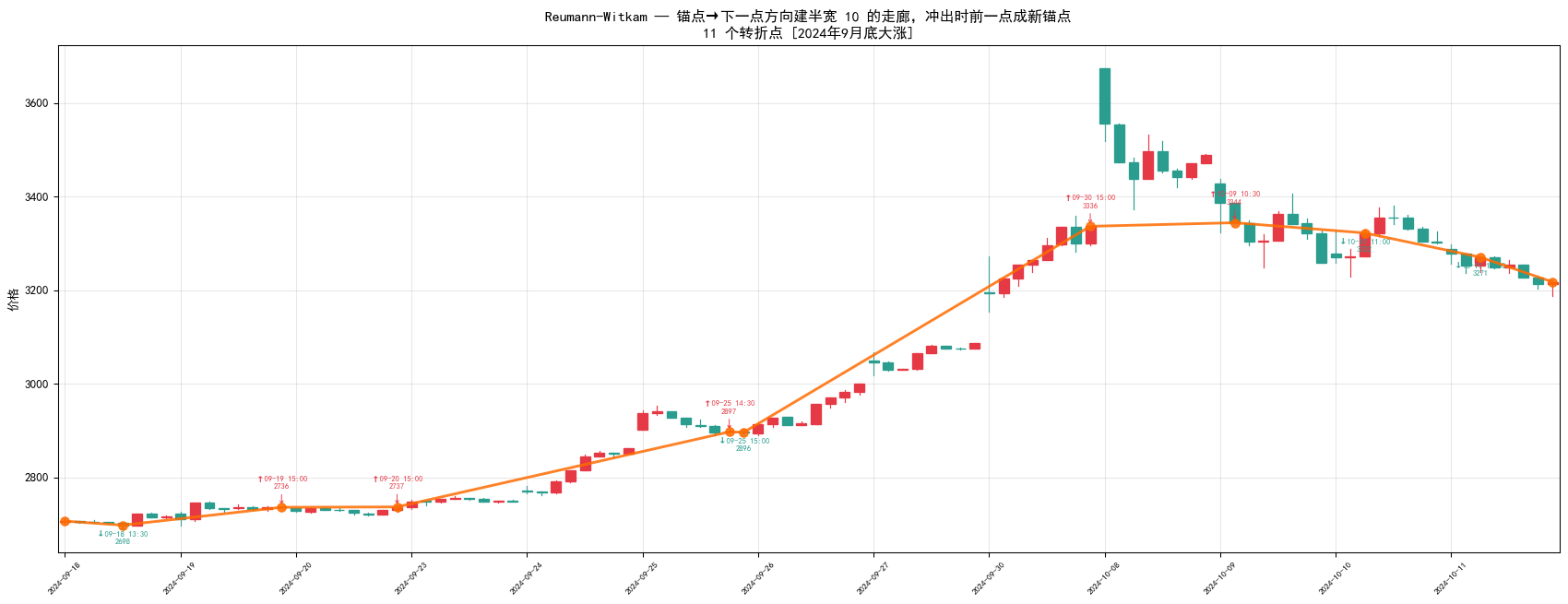

4. Reumann-Witkam(走廊算法)⭐

思路:

- 从锚点 A 出发,用 A→A+1 方向作为走廊的中轴,走廊宽度为 2·tol

- 逐个检查 A+2, A+3, ... 是否在走廊内(点到中轴的垂距 ≤ tol)

- 某点 J 冲出走廊 → J-1 成为新转折点和新锚点

- 从 J-1 重新建走廊,继续向前

走廊上界 ─────

╲

●──●──●──●──●──●──●───● ← 冲出走廊

A ↑

J-1 (新锚点)

走廊下界 ─────

- 参数:走廊半宽 tol(本文 tol=10)

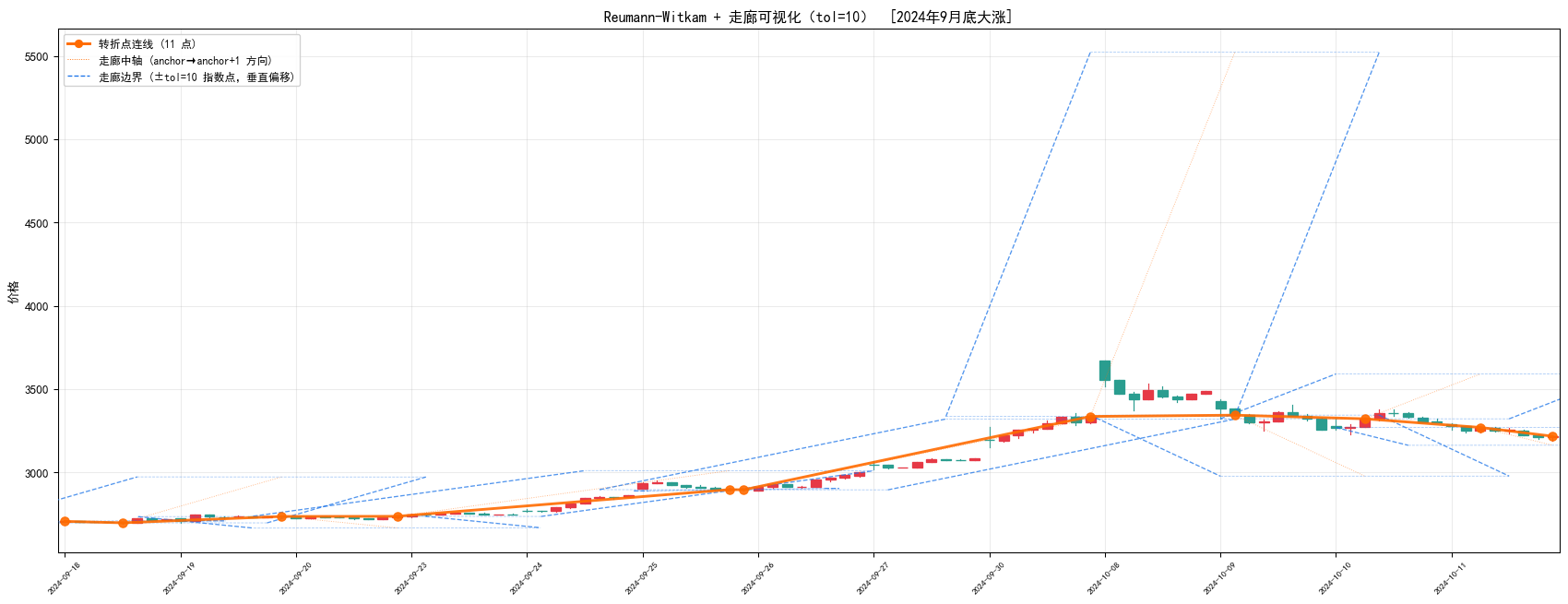

走廊可视化(便于直观理解 tol 的作用)——每段锚点→锚点+1 的方向延伸出橙色中轴(点线),蓝色虚线是 ±tol 走廊边界,冲出蓝线就是新锚点:

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ❌ 不需要,严格前向 O(n) |

| 新 bar 会改写历史转折? | ❌ 绝对不会 |

| 确认延迟 | 1 bar(冲出走廊的那根 bar 触发前一根确认) |

| 能做大盘跟随信号吗? | ✅ 可以,本文首选 |

原因:算法数学上保证"锚点前移后永不回溯"——一旦某个 bar 被标记为转折点,无论后面来多少新数据都不会撤销。唯一的不确定性在"当前走廊"里最新那段,但这对交易而言也合理:新趋势段要等到它真正形成(下一根 bar 冲出走廊)才能确认。30 分钟的确认延迟对日内跟随策略完全可接受。

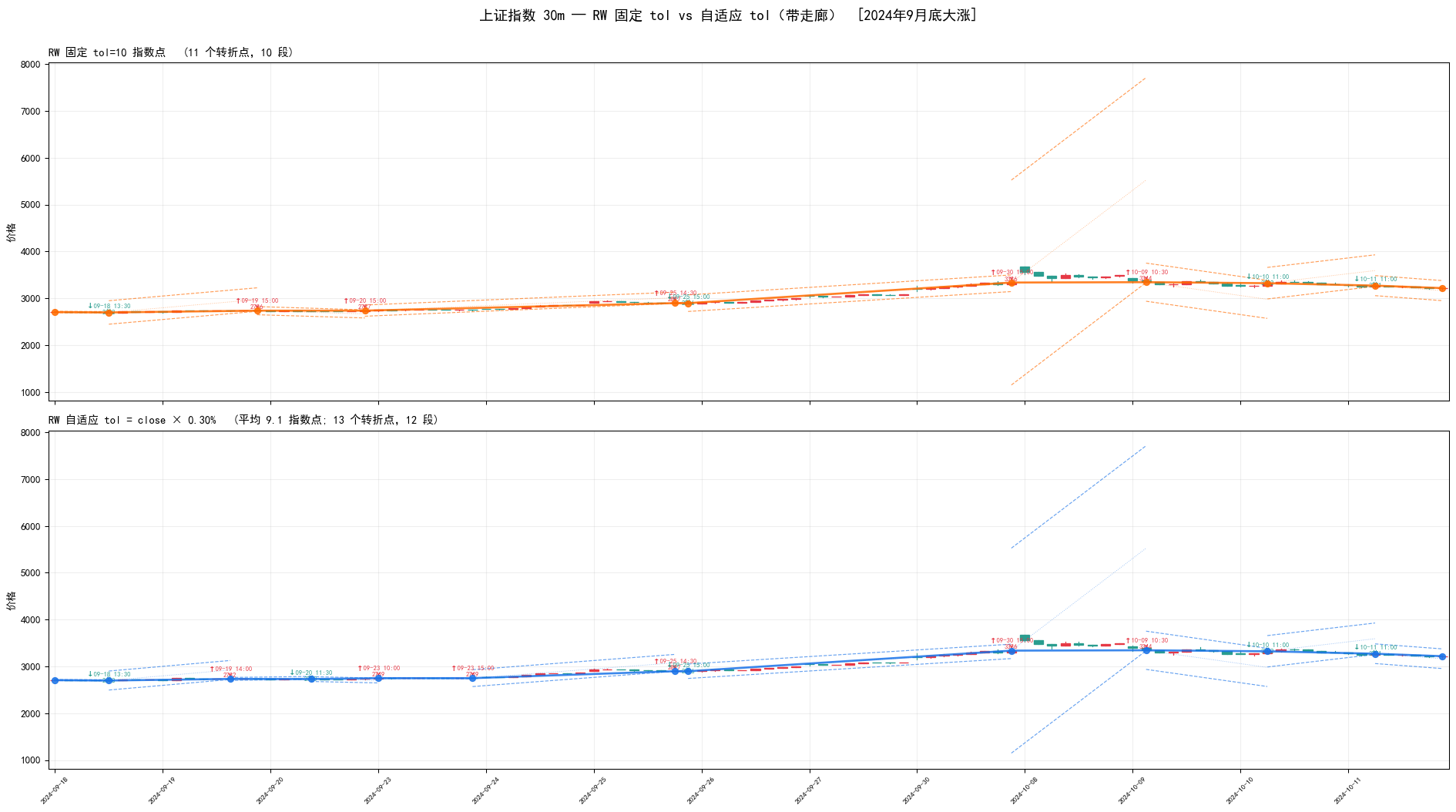

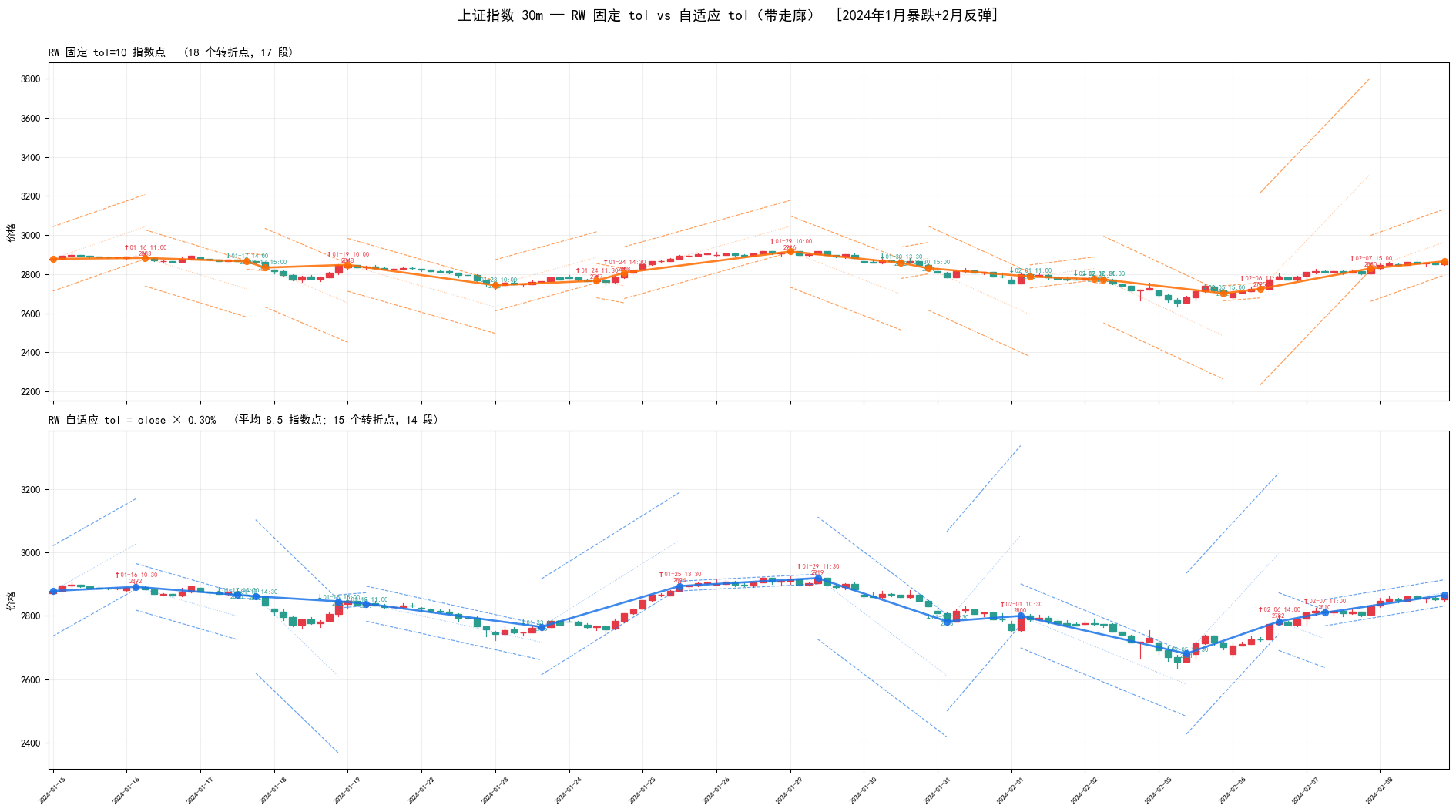

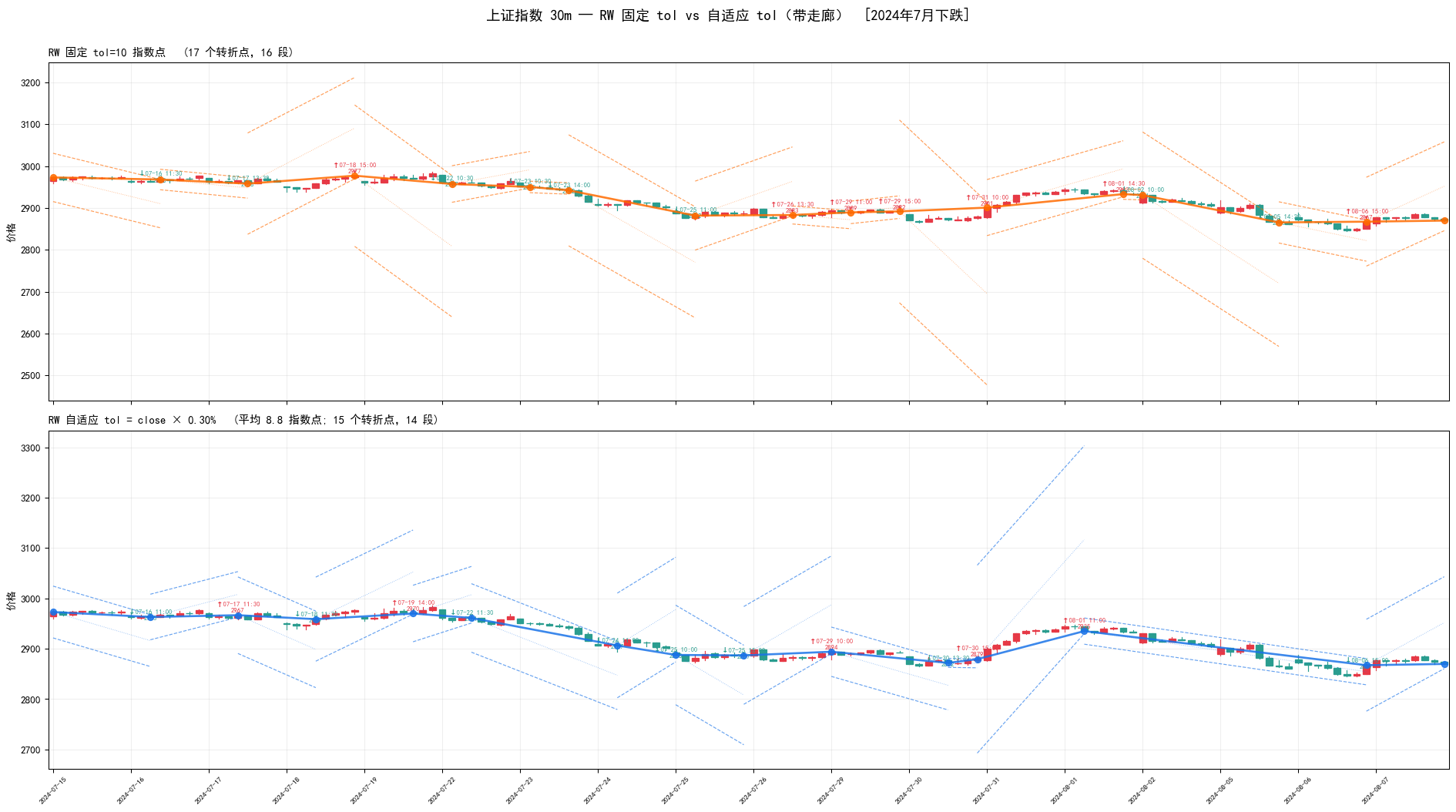

4.1 进阶改进一:tol 自适应(按百分比)

tol=10 这个硬编码数字只适合上证指数 3000 点附近。换成个股 50 元、或者指数涨到 5000 点、或者转场到美股 S&P 500,都要手工调。自适应方案:把 tol 直接绑定到 close 的百分比——例如 tol[i] = close[i] × 0.3%。大盘涨到 3300 时走廊约 ±9.9,跌到 2700 时 ±8.1,自动随量级缩放。

统一接口(celue/psimpl_all_algos.py:reumann_witkam):

def reumann_witkam(prices, tol=None, *, pct=None):

"""

tol 和 pct 两种方式指定走廊半宽,tol 优先。

- tol: 标量或 array[n](指数点)

- pct: close 的百分比,tol[i] = prices[i] × pct

"""

...

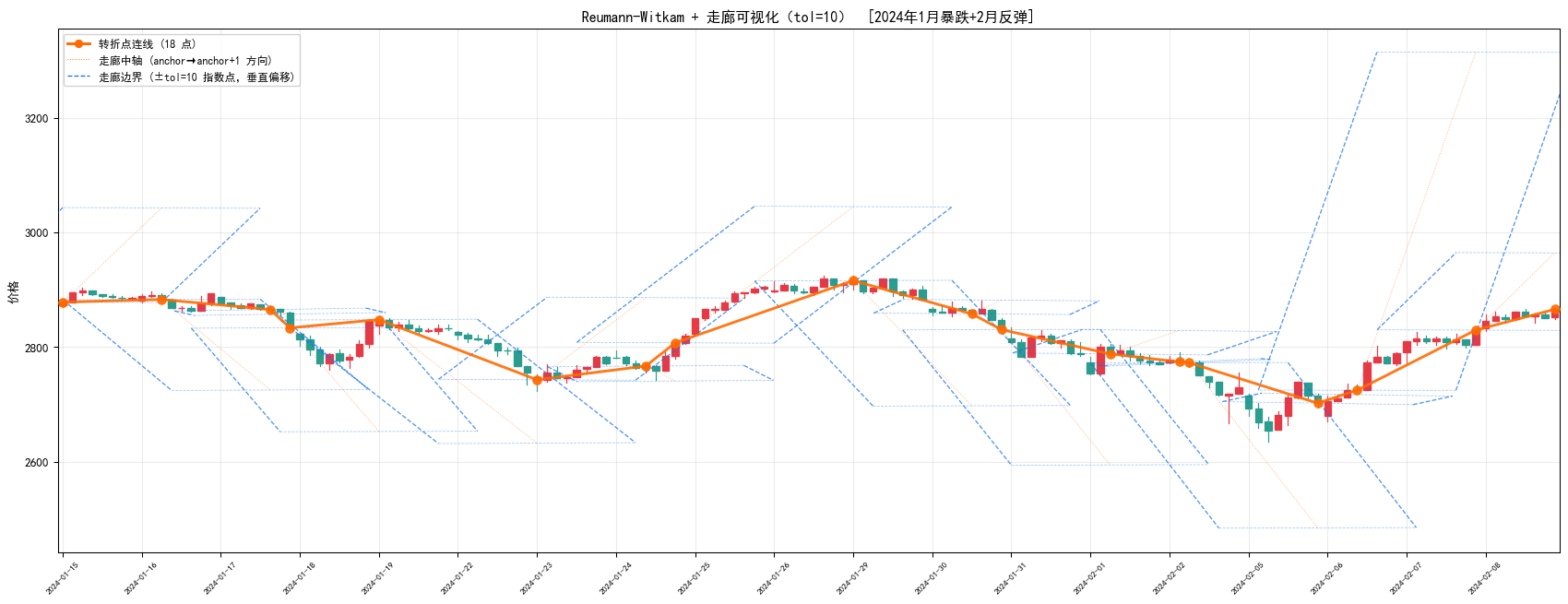

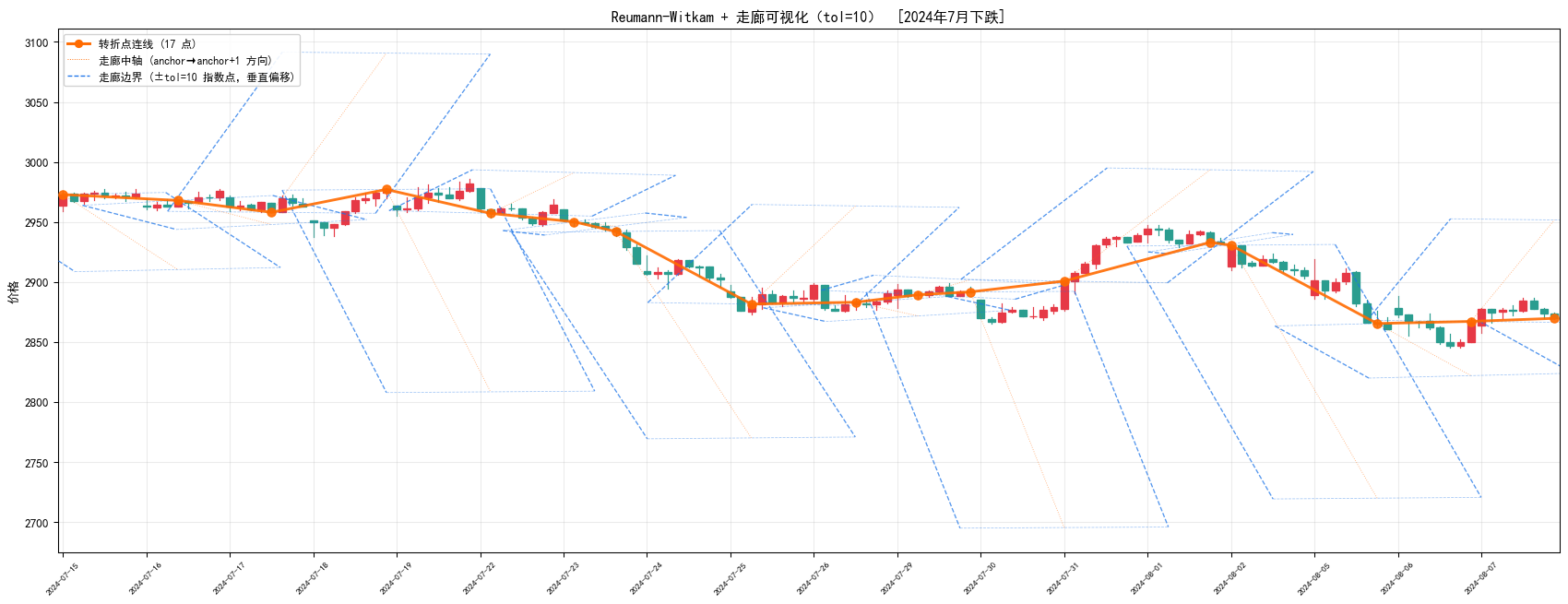

三段窗口对比图(固定 tol=10 vs 自适应 0.3%,带严格走廊):

在 2024 年指数 2700~3300 这个量级,两者段数差别很小;真正体现价值要等价格量级变化或跨品种。

走廊画法(严格版):图上虚线不是简单的"价格 ±tol"——RW 算法在 (bar_idx, price) 空间检查垂直距离 ≤ tol,等价于价格方向上 |prices[j] − y_center(j)| ≤ tol·√(1+dy²)。所以有斜率的段,虚线到中轴的价格距离 > tol,斜率越大走廊越宽。这样画出来 K 线收盘价冲出虚线的那一刻,就是算法实际标转折点的那一刻。

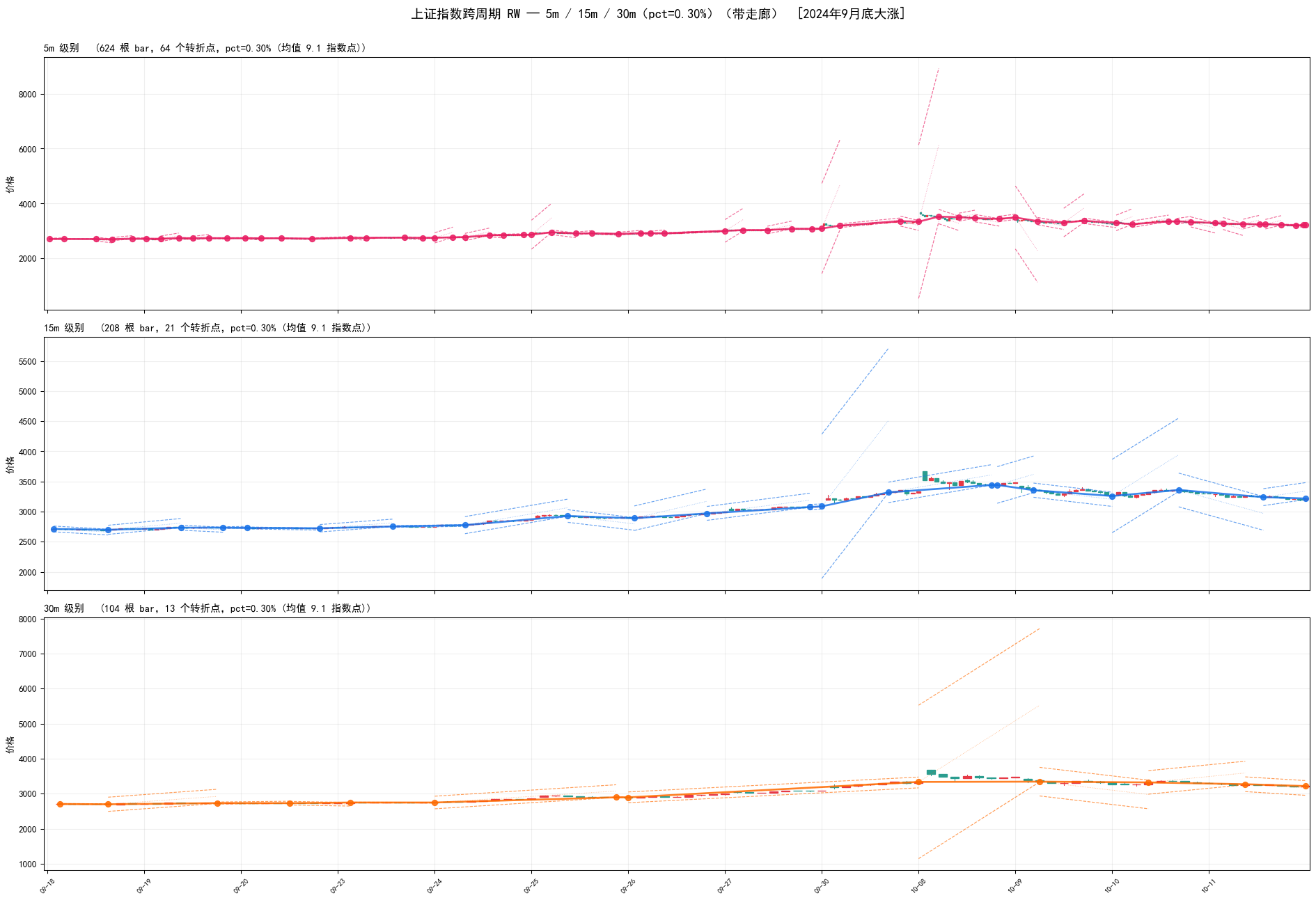

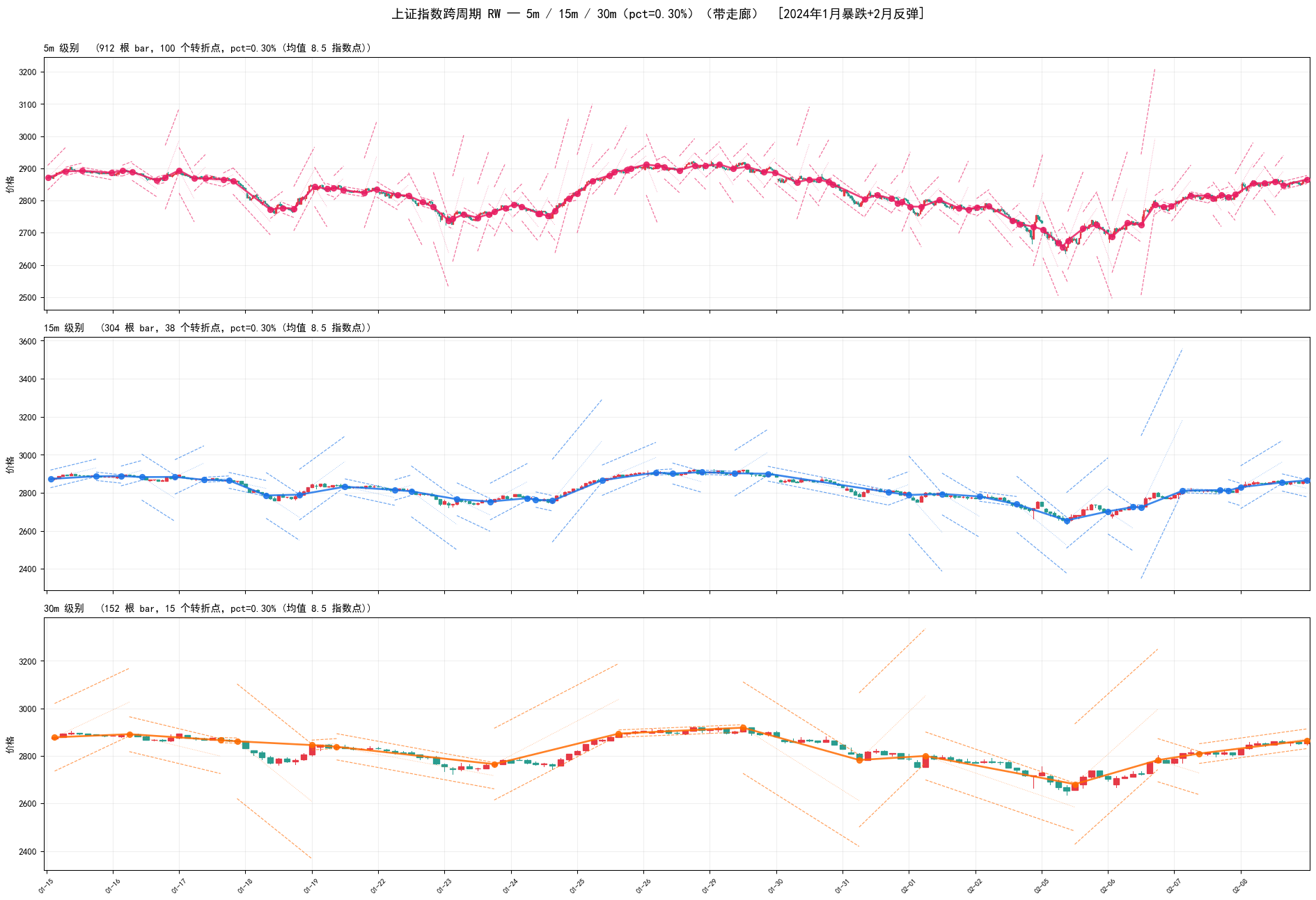

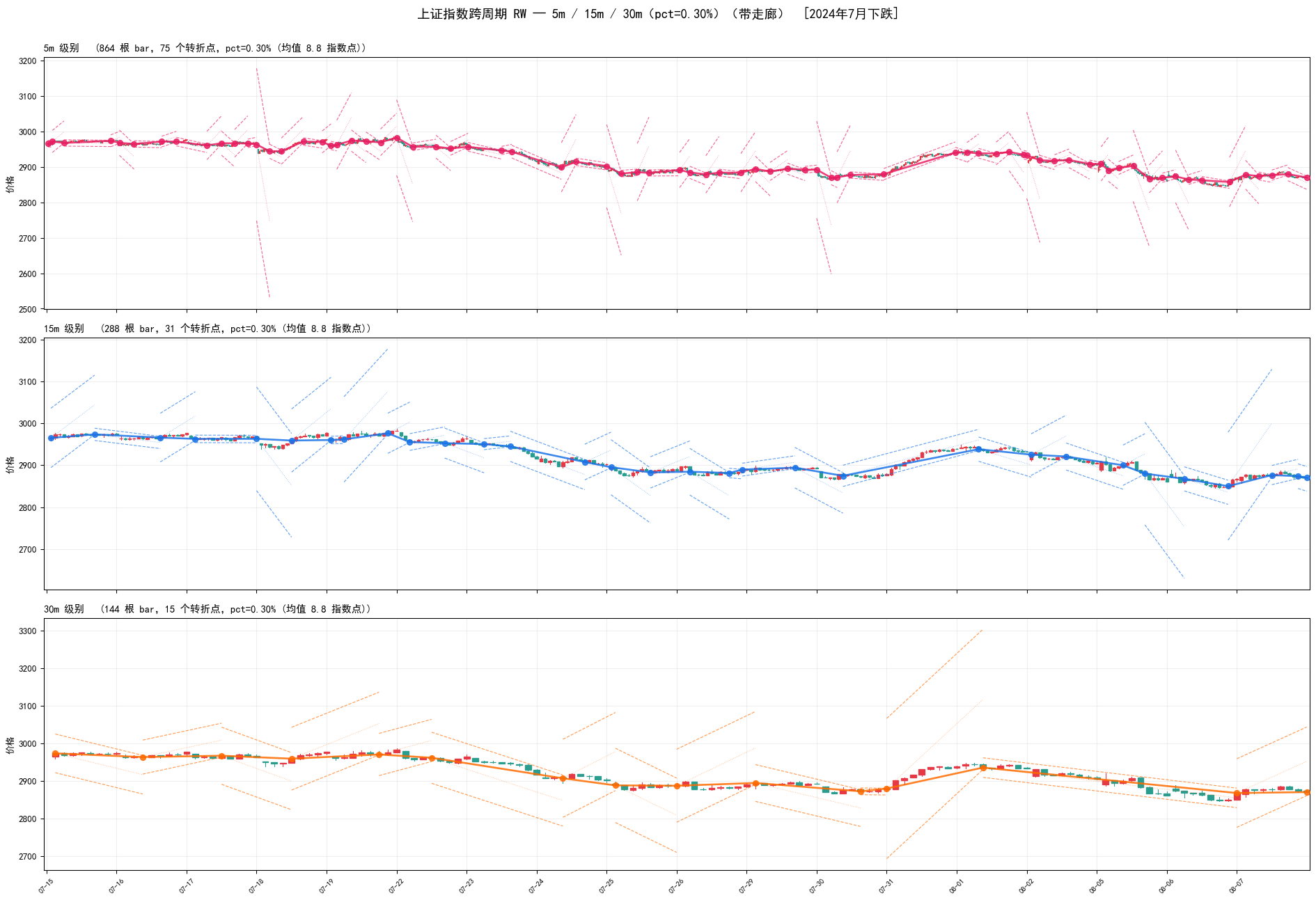

4.2 进阶改进二:跨周期联动(5m / 15m / 30m)

缠论的"级别联立"思想可以直接移植到 RW——同一窗口同时跑 5m、15m、30m 三个级别,用同一个 pct=0.3% 自适应阈值,产出的段密度递减(5m 最密、30m 最稀疏),三个级别方向一致的时刻就是大盘最强单方向信号。

共享 x 轴用"交易分钟索引"(每天 240 分钟紧凑编号,跳过夜里/周末/午休),三个子图在时间上精确对齐。

用法:

- 强信号:5m/15m/30m 三个级别方向一致 → 最高确定性,适合主趋势跟随

- 背离:5m 向下但 30m 还向上 → 小级别回调,大级别未破 → 通常是短线买入/加仓机会

- 转折先兆:30m 快要冲出走廊但 5m 已经反向数段 → 大级别即将确认转向

源代码:celue/rw_advanced_plot.py —— 两个 plot 函数都支持 (tol=None, pct=None, show_corridor=False) 参数,tol 优先。

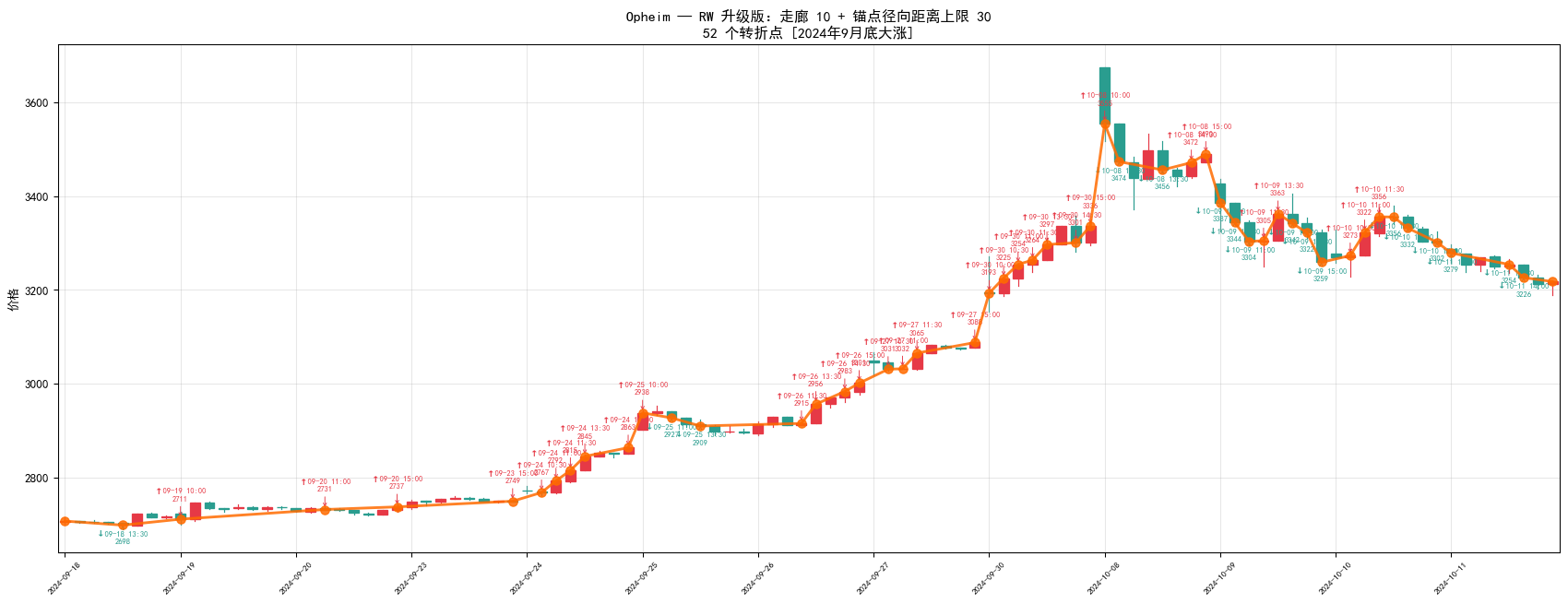

5. Opheim

思路:RW 的增强版。在走廊约束之外,再加"距锚点的径向距离不得超过 dmax"的硬约束;任一触发即切断。

- 参数:走廊半宽

dmin、最大径向dmax(本文 10 / 30)

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ❌ 不需要,继承 RW 在线特性 |

| 新 bar 会改写历史转折? | ❌ 不会 |

| 确认延迟 | 1 bar |

| 能做大盘跟随信号吗? | ✅ 可以,RW 的替代方案 |

原因:RW 在一段非常平缓的长趋势中可能把整段"吞掉"只给一个转折点,错过中间的小级别调整。Opheim 的 dmax 约束强制"每走过 dmax 距离就重新评估一次方向",在震荡行情里比 RW 给出更细的分段,适合交易频率更高的场景。代价是多一个参数要调。

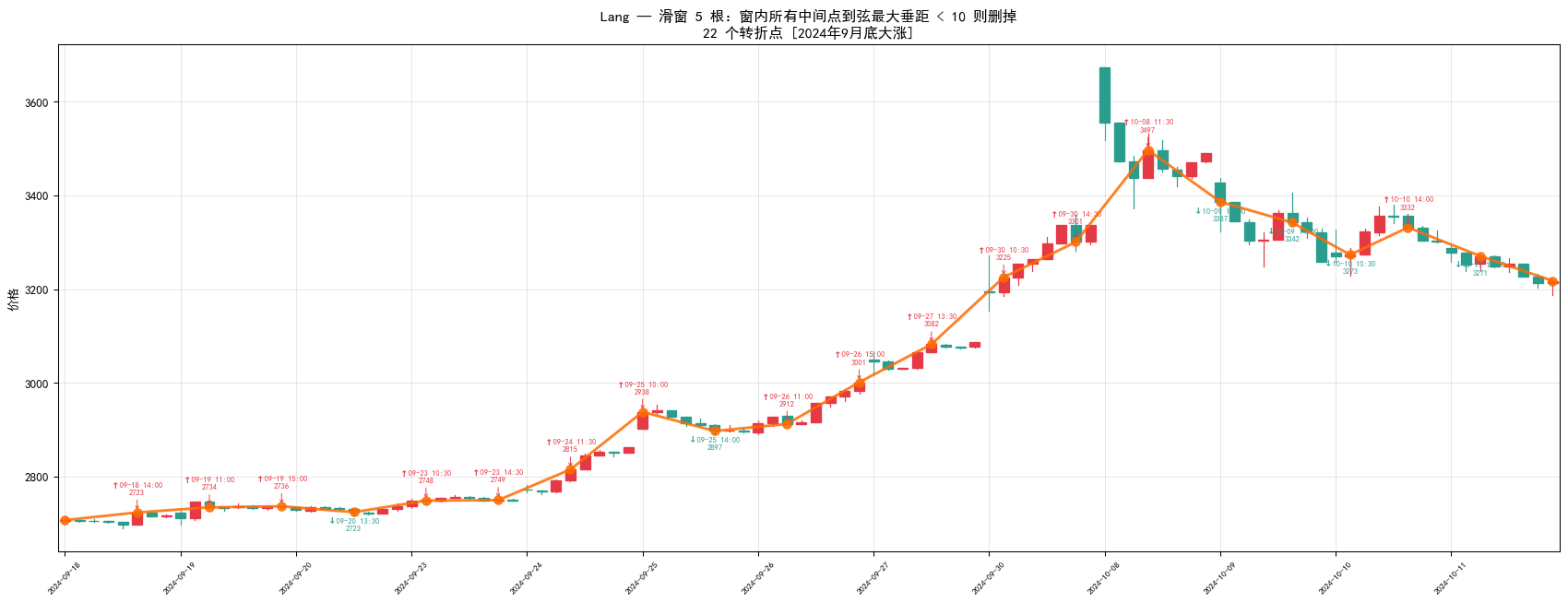

6. Lang

思路:维护一个前瞻窗口 [i, i+k]:

- 计算窗内所有中间点到弦 i–(i+k) 的最大垂直距离

- 若 max_d < tol → 删除窗内所有中间点,i 直接跳到 i+k

-

否则 k-- 缩小窗口重试

-

参数:垂距阈值 tol、窗口 k(本文 10 / 5)

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ⚠️ 需要窗口内 k 根 bar(本文 k=5) |

| 新 bar 会改写历史转折? | ❌ 不会 |

| 确认延迟 | k bar(30m × 5 = 2.5 小时) |

| 能做大盘跟随信号吗? | ⚠️ 勉强可以,但延迟偏大 |

原因:Lang 判断更稳健(看窗内最大偏离,不是首个冲出),抗噪性比 RW 好。但它需要等窗口内所有 k 根 bar 都到齐才能判断前一段是否结束——对 30m 周期就是 2.5 小时延迟,对交易时机敏感的场景偏慢。适合做事后段落总结(比如每天收盘后给当天的几段趋势贴标签),不适合做实时开仓信号。

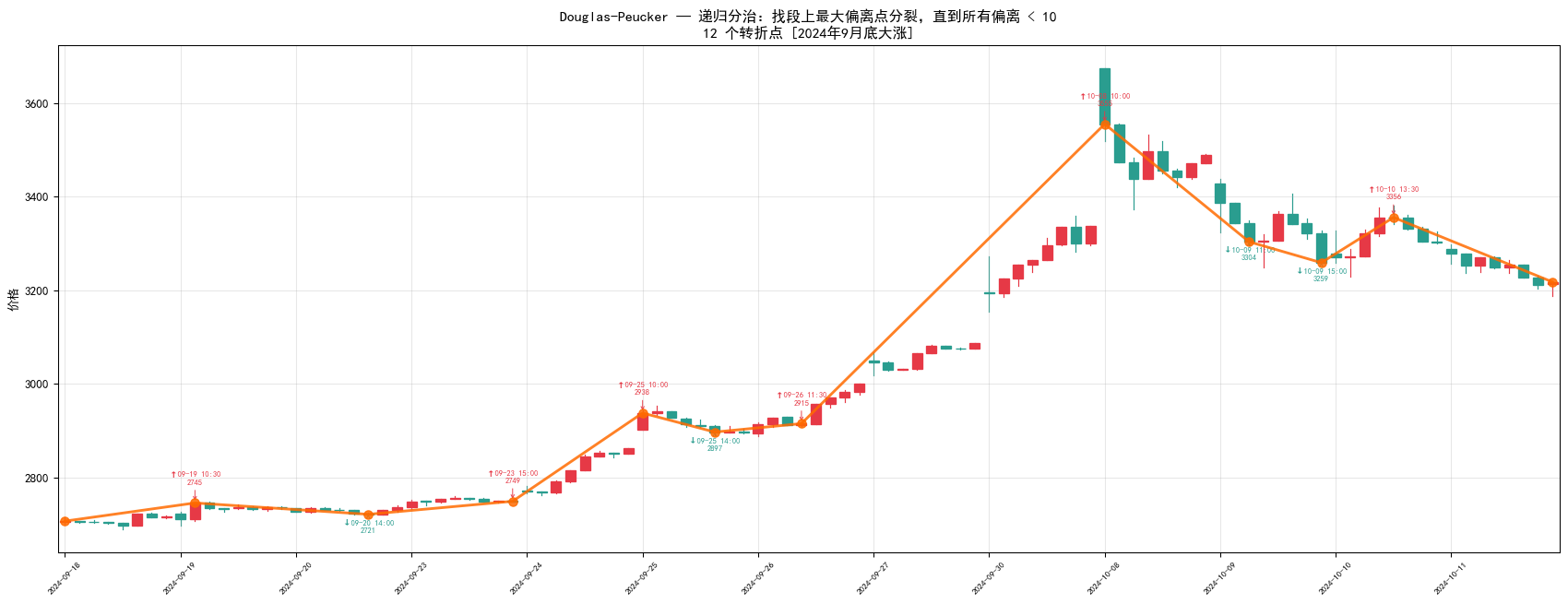

7. Douglas-Peucker(经典,递归分治)

思路:

- 连接首末两点为一条弦

- 找段上偏离弦最远的点 P

- 若 P 到弦的距离 > tol:保留 P,以 P 为分界递归处理 [起点, P] 和 [P, 末点]

-

否则:段内所有中间点全删

-

参数:垂距阈值 tol(本文 tol=10)

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ✅ 是,完全需要未来数据 |

| 新 bar 会改写历史转折? | ✅ 每来一根新 bar 都可能全盘改写 |

| 确认延迟 | 不适用 |

| 能做大盘跟随信号吗? | 不能 |

原因:DP 从"整段的首末两点"开始切分,需要知道整段的结束位置。实盘中你永远不知道"整段"在哪结束——每来 1 根 bar 都会改变终点,从而改变最大偏离点的位置,导致之前所有转折点重新排布。这也是文献里 DP 被归类为"offline simplification"的根本原因。只能用于事后复盘、给历史 K 线打段落标签,不能产生交易信号。

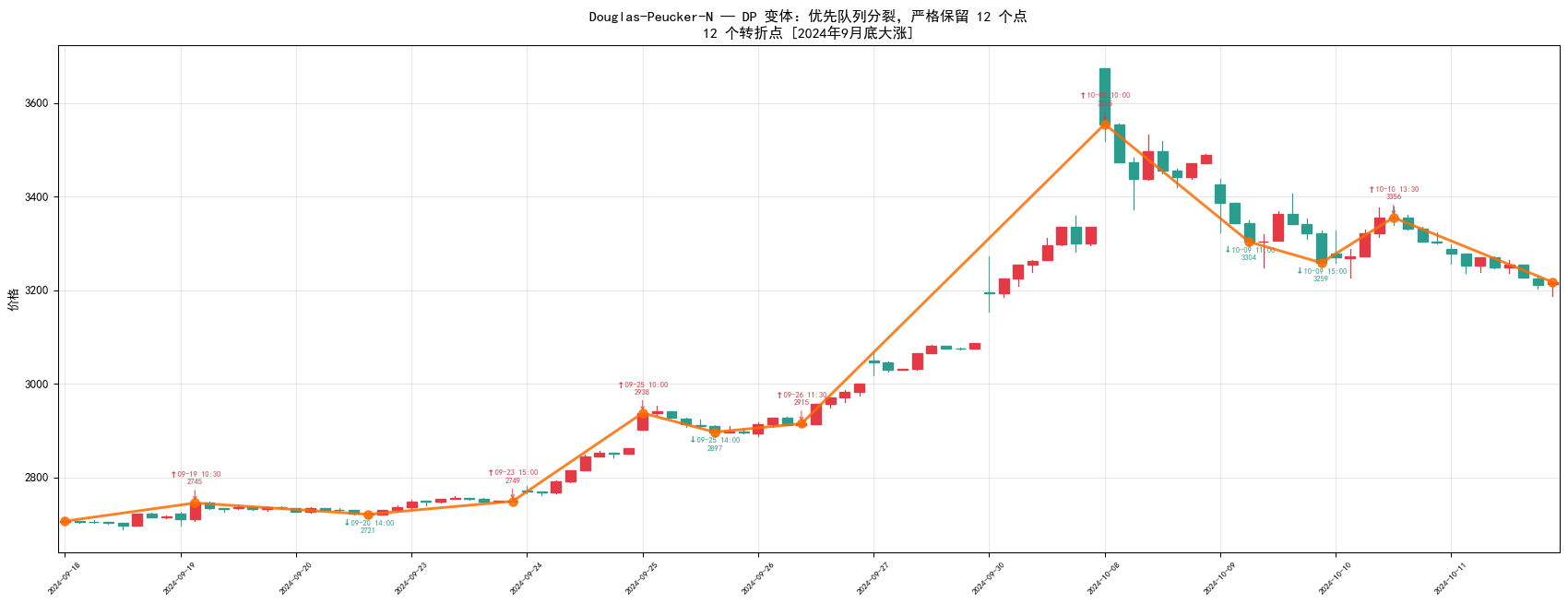

8. Douglas-Peucker-N(限点数)

思路:DP 的变体。使用优先队列(最大堆)逐步执行分裂:

- 初始:首末两点入列

- 从堆里弹出"当前最大偏离段",在偏离最大处分裂,保留分裂点

-

重复直到保留点数达到 N

-

参数:目标点数 N(本文 N=12)

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ✅ 是 |

| 新 bar 会改写历史转折? | ✅ 会 |

| 确认延迟 | 不适用 |

| 能做大盘跟随信号吗? | 不能 |

原因:和经典 DP 一样需要整段数据。但它适合固定输出维度的特征工程场景——比如要给每段 2 周的大盘行情生成一个 12 维的"关键转折点特征"喂给机器学习模型。这是回测 / 训练场景,不是实盘信号。

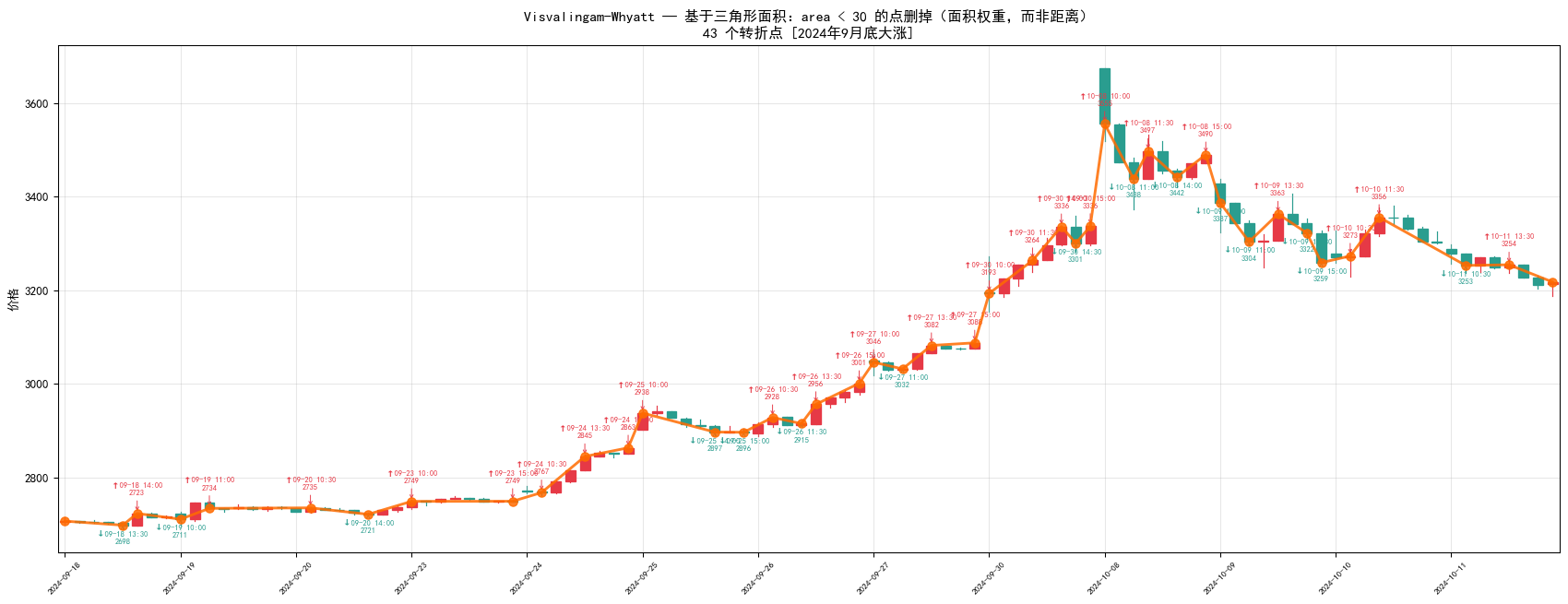

9. Visvalingam-Whyatt(面积权重)

思路:前面的 RW / Opheim / Lang / DP 都用"距离"作为点的重要性度量,VW 换了一个维度——用"三角形面积"。

- 对每个中间点

P[i],计算三角形(P[i-1], P[i], P[i+1])的面积(叫 effective area,有效面积) - 找面积最小的点,把它删掉(面积小 = 这个点几乎在直线上 = 不重要)

- 删掉后,重算它左右两个邻居的有效面积(邻居的相邻点变了)

- 反复直到最小面积 > 阈值,或剩余点数达到 N

这个算法有个漂亮的副产物:每个点都得到一个"effective area"分数,相当于重要性排名。可以一次计算后,在不同阈值下切换分辨率——低阈值看细节,高阈值看大局。GIS / 地图软件里被广泛使用(按 zoom level 切换折线粒度)。

- 库:Permafacture/Py-Visvalingam-Whyatt(纯 Python,MIT)

- 参数:面积阈值(本文 area_tol=30,单位 = bar × 指数点)

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ✅ 是,计算 P[i] 的面积必须知道 P[i+1] |

| 新 bar 会改写历史转折? | ✅ 会,末端三角形重算会触发优先级队列重排 |

| 确认延迟 | 不适用(离线) |

| 能做大盘跟随信号吗? | 不能,但非常适合特征工程 |

原因:和 DP 一样,它需要知道整段序列才能排面积。但相比 DP-N,VW 的重要性排序在"加数据"后更稳定——因为面积是个局部量(只依赖 3 个相邻点),而 DP 的距离是全局量(依赖整段的首末点)。实际意义:如果你要给过去 2 周大盘生成"12 个最重要转折点"的特征向量,VW 比 DP-N 更合理。

和 DP / DP-N 的区别:

| 维度 | Douglas-Peucker | Visvalingam-Whyatt |

|---|---|---|

| 重要性度量 | 垂直距离(到整段弦) | 三角形面积(仅邻近 3 点) |

| 工作方向 | 递归自顶向下分裂 | 迭代自底向上合并 |

| 输出特性 | 单一 tol 阈值 | 每点一个"重要度分数",支持多分辨率 |

10. BEAST(贝叶斯变点检测,对照组)

思路:用 MCMC 采样估计一个"分段线性 + 变点数量"的贝叶斯模型,输出每个位置的变点概率。

import Rbeast as rb

o = rb.beast(Y, season='none', tcp_minmax=[0, 15],

torder_minmax=[0, 1], mcmc_samples=8000)

cp_prob = o.trend.cpOccPr # 每个点的变点概率

- 库:Rbeast(

pip install Rbeast) - 参数:最大变点数、趋势阶数、MCMC 采样数

注:BEAST 由于计算开销大(每季度 30s),这里用 2024Q3 的完整季度图代替同一 2 周窗口,同样能看到它识别的变点位置。

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ✅ 是,MCMC 对整段序列采样 |

| 新 bar 会改写历史转折? | ✅ 会,重跑结果可能不同 |

| 确认延迟 | 不适用 |

| 能做大盘跟随信号吗? | 不能 |

原因:BEAST 输出的是概率,比 DP 的布尔值更有信息量,可以用置信度阈值过滤。但它本质还是离线批处理:每次新 bar 来了要从头重跑 8000 次 MCMC 采样,单次运行 ~30 秒。即便接受这个延迟,结果本身也会因为"采样序列变长"而重新分布概率,导致昨天的变点今天可能消失。适合做研究(比如统计分析去年所有确认变点的胜率),不适合实盘。

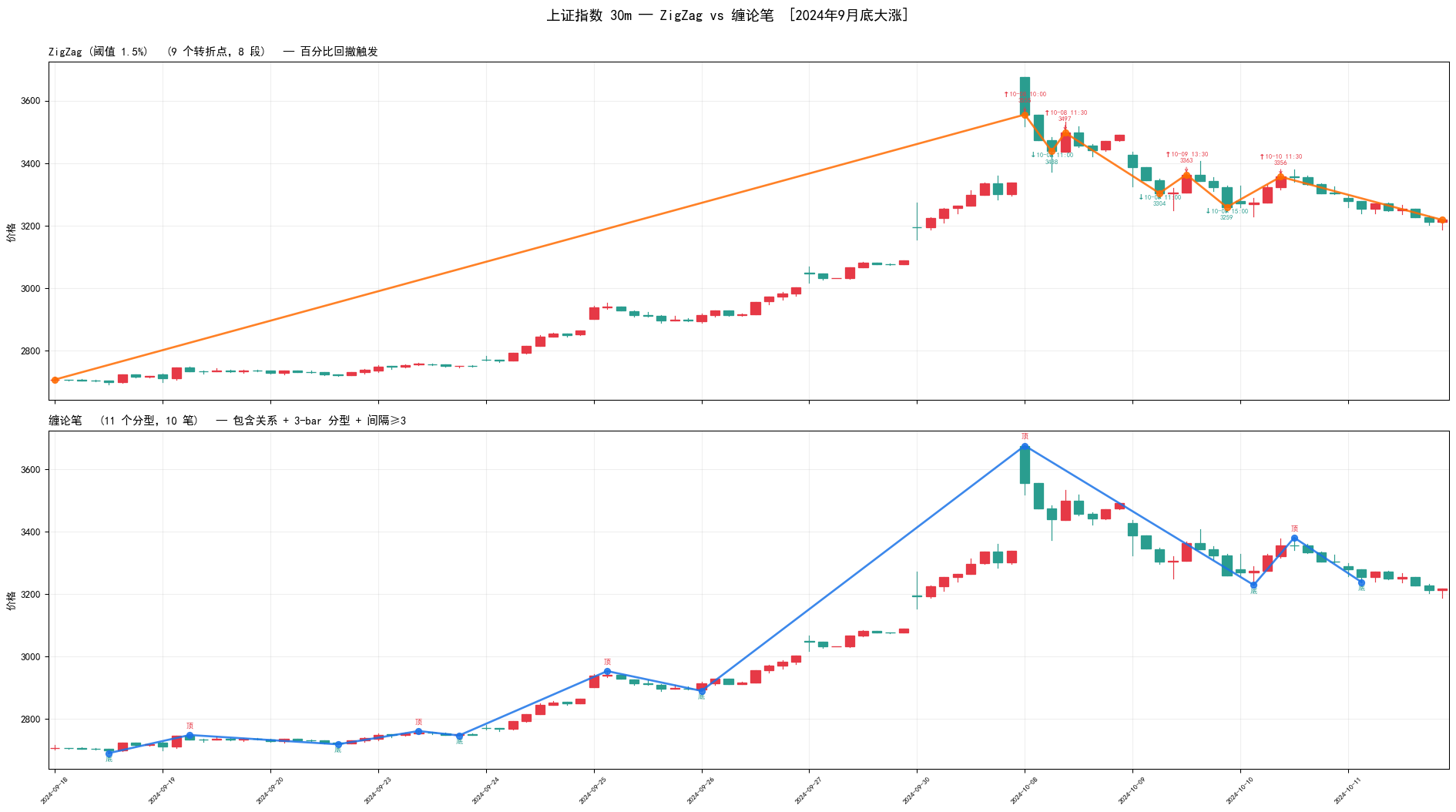

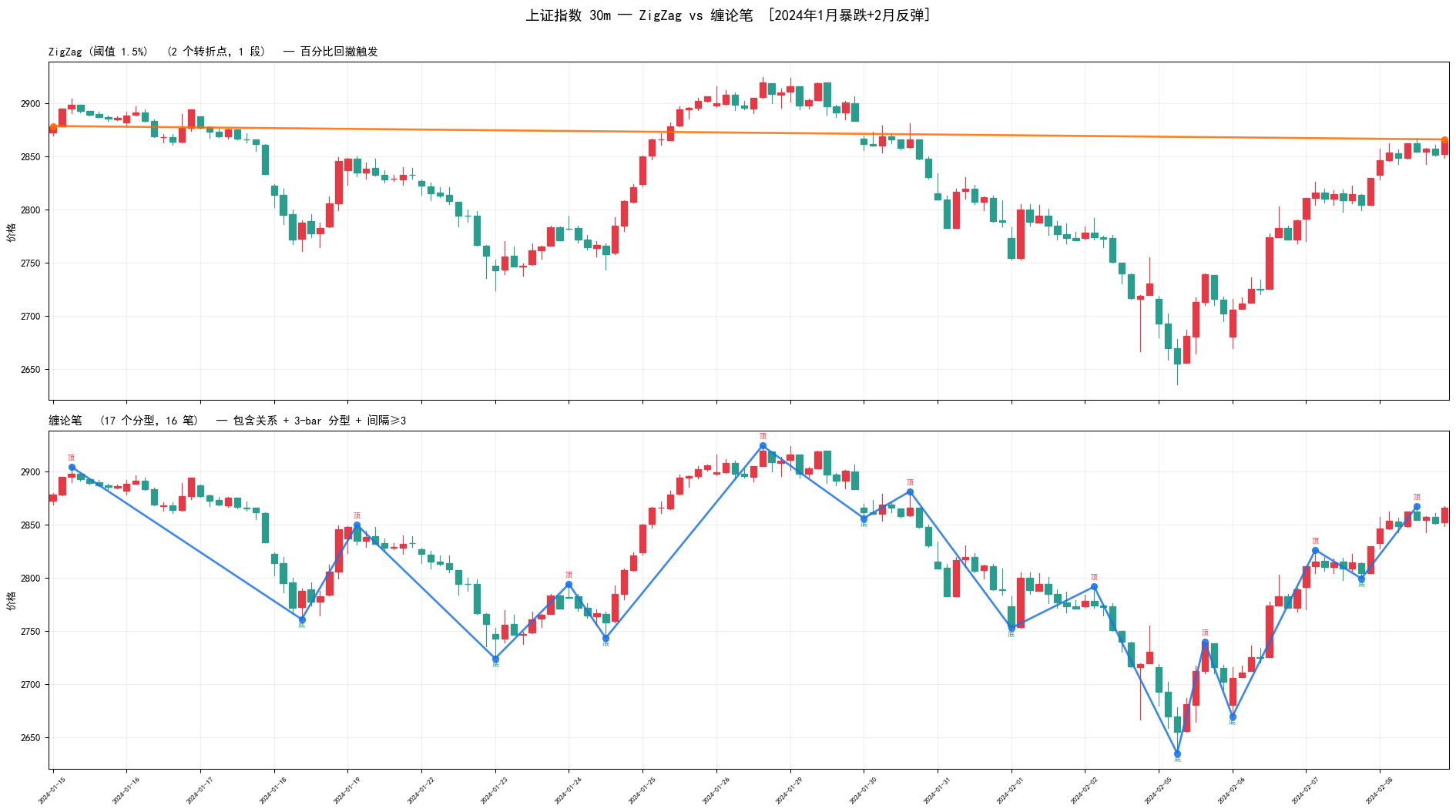

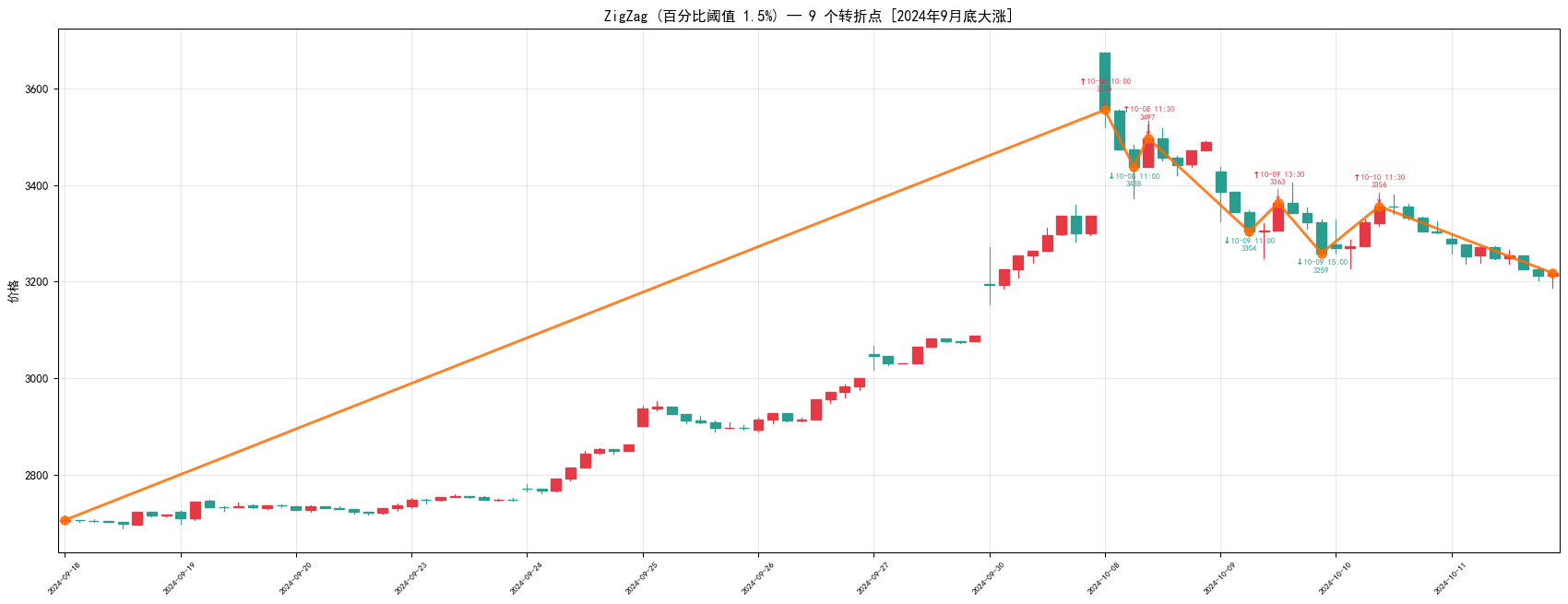

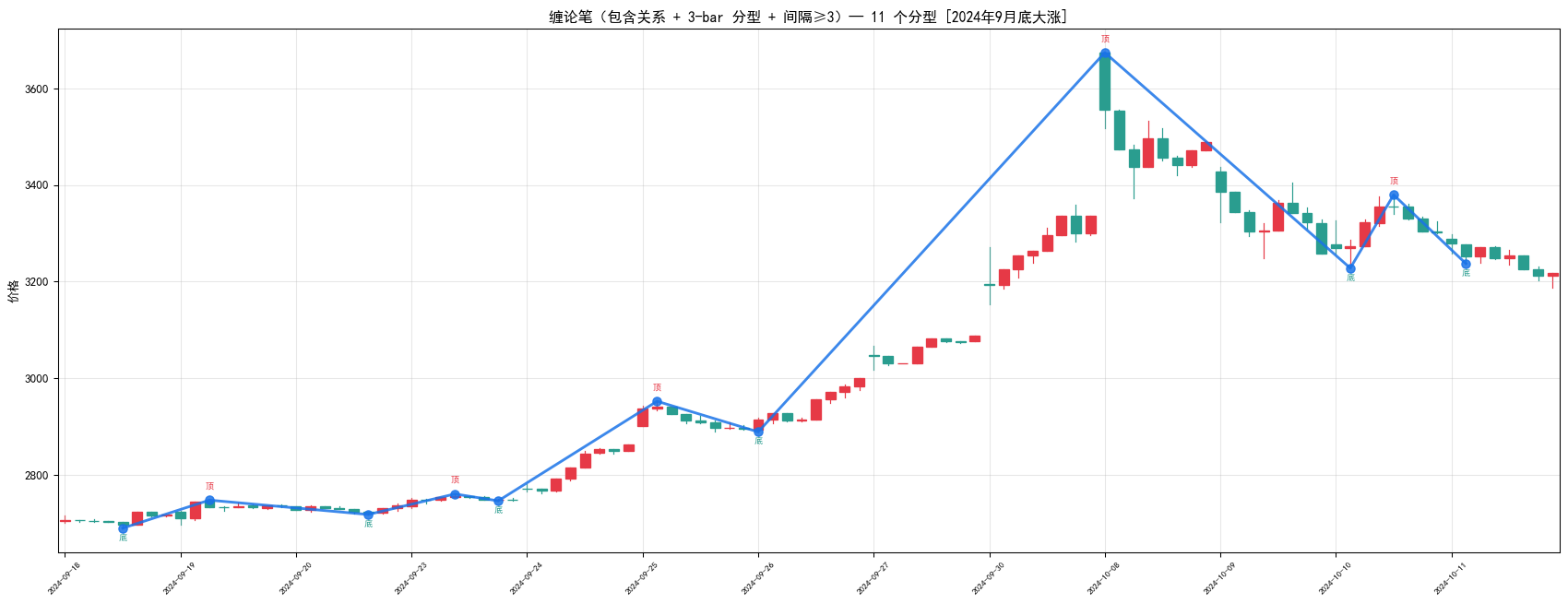

番外:ZigZag 与缠论笔

psimpl 家族是通用折线简化算法,用价格作为"折线的 y 值"。但技术分析圈还有两个经常被拿来做转折点检测的方法:ZigZag 和缠论。它们不做"简化折线",而是直接定义"什么算转折"——所以思路和 psimpl 那九个不完全对齐,单独列一章。

实现位置:celue/zigzag_chan_compare.py(两个算法都是几十行的纯 Python 内联实现,方便对比阅读;生产级的多周期联立/中枢/走势可以直接用 waditu/czsc 或 Vespa314/chan.py)。

同窗口对比图

11. ZigZag(百分比回撤)

思路:最老派的摆动点指示器,只有一个百分比阈值 δ。

- 起始点为锚点,方向未定

- 新 bar 来:

- 若方向 up:价格创新高 → 更新锚点;否则若回撤 ≥ δ → 前锚点确认为顶,翻转为 down

- 若方向 down:对称逻辑

- 只有翻转那一刻才输出新转折点(并把新极值作为新锚点)

def zigzag_pivots(prices, up_thresh=0.03, down_thresh=-0.03):

n = len(prices); pivots = [0]

last_p, last_i, trend = prices[0], 0, 0

for i in range(1, n):

p = prices[i]

if trend >= 0:

if p > last_p: last_p, last_i = p, i

elif (p / last_p - 1) <= down_thresh:

if pivots[-1] != last_i: pivots.append(last_i)

trend, last_p, last_i = -1, p, i

if trend <= 0:

if p < last_p: last_p, last_i = p, i

elif (p / last_p - 1) >= up_thresh:

if pivots[-1] != last_i: pivots.append(last_i)

trend, last_p, last_i = +1, p, i

if pivots[-1] != n - 1: pivots.append(n - 1)

return pivots

- 参数:上/下回撤阈值 up_thresh / down_thresh(本文都设为 ±1.5%)

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ❌ 不需要,严格在线 O(n) |

| 新 bar 会改写历史转折? | ❌ 不会,已确认极值永不回溯 |

| 确认延迟 | 取决于回撤达成时间(不固定,可能几根 bar 也可能十几根) |

| 能做大盘跟随信号吗? | ✅ 可以 |

和 RW 的本质区别:

| 维度 | Reumann-Witkam | ZigZag |

|---|---|---|

| 触发条件 | 点到走廊中轴垂距 > tol(绝对距离) | 从极值相对回撤 ≥ δ(百分比) |

| 参数单位 | 指数点 | % |

| 尺度适应 | 股价 5 元和 500 元用同 tol 不合理 | δ 是百分比,跨股自适应 |

| 确认延迟 | 冲出走廊的 1 根 bar | 回撤到 δ 的那根 bar,可能更晚 |

结论:ZigZag 本质上是 "RW 的百分比版本"。做 A 股大盘(指数点数量级固定)差别不大;做跨股票、跨资产通用信号时 ZigZag 更省事——阈值直接用 2% 就能统一处理大小盘。缺点是触发延迟不固定:一波慢涨可能很久不回撤 δ,确认点就一直悬着。

12. 缠论笔(分型 + 包含关系 + 笔有效性)

思路:缠论不是一个算法,是一套流水线。最小可用的"笔"识别由 3 步组成:

- 包含关系处理:若相邻两根 K 线互相完全包含,根据之前的方向合并成一根(上行取高高、下行取低低)

- 分型识别:处理后的 3 根连续 bar 中,中间那根的 high 最高且 low 最高 → 顶分型;反之 → 底分型

- 笔有效性:两个分型要构成一笔,必须类型相反且中间至少隔 3 根合并后 bar(防止分型扎堆导致的假笔)

def chanlun_bi(highs, lows):

# step1: 包含关系处理(上行取高高、下行取低低)

merged, direction = [], 0

for i in range(len(highs)):

h, l = highs[i], lows[i]

if not merged: merged.append((i, h, l)); continue

pi, ph, pl = merged[-1]

if (ph >= h and pl <= l) or (ph <= h and pl >= l):

if direction >= 0:

merged[-1] = (i if h >= ph else pi, max(ph, h), max(pl, l))

else:

merged[-1] = (i if l <= pl else pi, min(ph, h), min(pl, l))

else:

direction = +1 if (h > ph and l > pl) else (-1 if h < ph and l < pl else direction)

merged.append((i, h, l))

# step2: 3-bar 分型

fxs = []

for k in range(1, len(merged) - 1):

pi, ph, pl = merged[k-1]; ci, ch, cl = merged[k]; ni, nh, nl = merged[k+1]

if ch > ph and ch > nh and cl > pl and cl > nl: fxs.append((k, ci, ch, 'top'))

elif ch < ph and ch < nh and cl < pl and cl < nl: fxs.append((k, ci, cl, 'bot'))

# step3: 笔(异类型 + 间隔≥3)

bi = []

for fx in fxs:

if not bi: bi.append(fx); continue

if bi[-1][3] == fx[3]:

if (fx[3]=='top' and fx[2]>bi[-1][2]) or (fx[3]=='bot' and fx[2]<bi[-1][2]):

bi[-1] = fx

elif fx[0] - bi[-1][0] >= 3:

bi.append(fx)

return bi

- 参数:基本无参(严格缠论定义)。若想放松可调分型间隔(3→2)或加价差阈值

用于选股场景的评估:

| 维度 | 结论 |

|---|---|

| 需要未来数据? | ❌ 分型需要后一根 bar 确认(延迟 1 根) |

| 新 bar 会改写历史转折? | ⚠️ 最后 1 笔可能延伸或撤销,更早的笔稳定 |

| 确认延迟 | 1~数根 bar(需等分型 + 笔间隔达 3) |

| 能做大盘跟随信号吗? | ✅ 可以(限于分型+笔层面,再往上不稳定) |

为什么缠论比 RW 慢得多?

如果只是上面这 3 步,复杂度也是 O(n)——慢不在这里。慢在层级:

| 缠论层级 | 本文实现? | 新 bar 来了会发生什么 |

|---|---|---|

| 合并后 bar | ✅ | 仅最末一根可能改 |

| 分型 | ✅ | 仅末端分型可能撤销 |

| 笔 | ✅ | 最后 1 笔可能延伸或撤销 |

| 段 | ❌ | 最后 1 段可能重划,要回算特征序列 |

| 中枢 | ❌ | 最后中枢可能扩张、新增、解体 |

| 走势类型 | ❌ | 一路向上回溯 |

每上一层,新 bar 触发回溯的概率和范围都变大。严格的缠论实现(如 czsc / chan.py)是多层联动的状态机,每次更新都要穿透 6 层,实测 python 在 30m × 数千根 bar 上分型层 <1s,但全链路(含段+中枢)量级到秒。RW / ZigZag 是单层 O(n) 扫描,差距从"单层状态机"对比"多层状态机"看最直观。

和 ZigZag 的关键差别:

| 维度 | ZigZag | 缠论笔 |

|---|---|---|

| 基础数据 | close(一维序列) | high/low(二维包含关系) |

| 参数 | 百分比阈值 | 几乎无参(只有笔间隔) |

| 极值判定 | 相对回撤触发 | 3 根窗口局部极值(形态判定) |

| 顶底语义 | 仅位置,无语义 | 明确标注顶/底分型 |

| 后续结构 | 无 | 可往上接段/中枢/走势 |

结论:如果你只要"把 K 线分成涨段跌段",ZigZag 和 RW 二选一就够了;如果你后面想做级别联立(比如"日线顶背驰 + 30m 三笔下跌 + 5m 底分型"),那就得走缠论这套体系——前期建议直接用 waditu/czsc(4900★,生态最全)或 Vespa314/chan.py(1700★,MIT 协议,代码清爽好裁剪),不要自己从零造轮子。

结论与选型

| 场景 | 推荐算法 | 理由 |

|---|---|---|

| 实盘趋势跟随(如大盘 30m 方向过滤器) | Reumann-Witkam | 最简单、延迟 1 bar、转折点稳定 |

| 跨品种 / 跨尺度通用信号 | ZigZag | 百分比阈值自适应股价量级,RW 的"相对版本" |

| 需要级别联立 / 顶底语义的选股 | 缠论笔(建议直接用 czsc / chan.py) | 自带顶/底标签、可往上接段/中枢/走势 |

| 实盘但需更精细(震荡行情) | Opheim / Lang | RW 加强版,控制最大段长 |

| 实盘第一道降噪 | Radial Distance | O(n)、无偏好、可作为预处理 |

| 事后复盘 / 回测打标签 | Douglas-Peucker | 段质量最高 |

| ML 特征工程(固定点数的关键点特征) | Visvalingam-Whyatt | 面积权重更稳定,附带重要度排名 |

| 结构性变点研究 | BEAST | 概率输出、统计可靠 |

| 不推荐 | Perpendicular Distance | 迭代收敛会改写历史,实盘不可用 |

最终选择:接下来把 Reumann-Witkam(tol=10) 接入 strategy1_simulate.py 作为大盘方向过滤器——只有当 RW 当前走廊方向向上时才允许开仓。

参考资料

- psimpl 算法库:https://psimpl.sourceforge.net/

- polyline-simplification(Python 实现 + Jupyter 教程):https://github.com/keszegrobert/polyline-simplification

- CodeProject 原始文章:https://www.codeproject.com/Articles/114797/Polyline-Simplification(psimpl 与上述仓库的共同出处)

- Reumann-Witkam 论文:Reumann K., Witkam A.P.J. (1974). Optimizing curve segmentation in computer graphics.

- Douglas-Peucker 论文:Douglas D., Peucker T. (1973). Algorithms for the reduction of the number of points required to represent a digitized line or its caricature. Cartographica 10(2):112–122

- Opheim 论文:Opheim H. (1982). Fast data reduction of a digitized curve.

- Lang 论文:Lang T. (1969). Rules for the robot draughtsmen.

- Visvalingam-Whyatt 论文:Visvalingam M., Whyatt J.D. (1993). Line Generalisation by Repeated Elimination of Points. Cartographic Journal 30(1):46–51.

- Py-Visvalingam-Whyatt(本文使用的 VW 实现):https://github.com/Permafacture/Py-Visvalingam-Whyatt

- BEAST 项目:https://github.com/zhaokg/Rbeast

- BEAST 论文:Zhao K. et al. (2019). Detecting change-point, trend, and seasonality in satellite time series data to track abrupt changes and nonlinear dynamics: A Bayesian ensemble algorithm. Remote Sensing of Environment.

- 折线简化综述:Shi W., Cheung C. (2006). Performance evaluation of line simplification algorithms for vector generalization. The Cartographic Journal.

- ZigZag(Python 经典实现):https://github.com/jbn/ZigZag(BSD-3,474★;包含 Cython 扩展无预编译 wheel,如果 pip 装不上建议直接用本文内联版本)

- czsc(缠中说禅量化工具):https://github.com/waditu/czsc(4900★,生态最全)

- chan.py(开放式缠论 Python 框架):https://github.com/Vespa314/chan.py(1700★,MIT)